文章来源:36Kr

文章链接:https://36kr.com/p/1417727156387204

机器人早已不是什么新鲜的物种。

虽然远没有科幻电影里那么神乎其神,Tesla的人形机器人也还只存在于demo中,但商用服务机器人的身影却越来越频繁地出现在我们的生活里:在酒店和机器人一起等电梯,在餐厅从机器人那里取菜品,在家里用扫地机器人做大扫除,在办公场所也许你的“同事”也是自动化了的机器人程序……以及在车间、厂房、仓库等等,也在逐渐释放人力。

前不久刚刚闭幕的2021世界机器人大会上,来自深圳的优地科技令业界瞩目:这是一家横跨文娱休闲、餐饮、酒店多场景,并实现产品量产出货的厂商。因服务机器人的技术壁垒和市场渠道等因素,一个场景基本只能跑出一到两家头部企业,而优地科技目前在两大场景中的市占率都名列前二。

必须承认,疫情加速了服务型机器人商业化的进步。“无接触”概念吹遍大街小巷,防疫消杀,餐食配送,购物零售等无人化服务模式的铺开加速了商用服务机器人赛道的进程。但疫情只是催化剂,服务机器人赛道如火如荼的更底层原因在于:核心技术的充分沉淀和场景的累积尝试。而且,在劳动力短缺、生产成本飙升的大背景下,这个市场的前景非常广阔。因此,资本侧快速升温。

根据企查查数据,2020年到2021年(截止8月底),服务机器人领域发生的融资事件达到153起。仅今年前8个月,服务机器人领域融资事件已达79起,披露总金额超238亿元,普渡科技,擎朗智能等纷纷宣布获得新一轮资本加持。而在此之前,头部服务机器人厂商优地科技、云迹科技也早已得到大量的资本追捧和战略赋能。

机器人赛道蛰伏多年,已然进入爆发的前期。水大鱼大,谁是这里的头部玩家?机器人的技术壁垒是最重的砝码么?细分场景以及市场落地情况如何?这万亿行业又将行至何方?

如果要评选一个“机器人赛道投资人最关注问题”的榜单,按照大多数技术出身的创始人和互联网思维脑的投资人的习惯,排名第一的多半是技术壁垒。但事实真的如此吗?

以玩家众多的多关节机器人赛道为例,既有外资巨头发那科、ABB、安川等,也有像埃斯顿这样的国内本土机器人企业,后者经历十余年的发展后也在市场上不断斩获订单。

我们不妨听听泰合资本的观点:技术原理本身并不能构成坚实的壁垒,技术上的暂时领先不意味着持续的商业成功,后来者一样可以在市场中分得一杯羹。这里再回复上面的问题,毫无疑问,对机器人公司来说,技术本身或许并不能构成足够宽阔的护城河。

内行人都知道,机器人行业中极少存在独门垄断的核心技术,那要做到脱颖而出、抢跑赛道,势必要做到“人有我优”了。优在哪里?那一定是基于对行业深刻理解下的解决方案和数据积累,直白的说就是四个字:场景应用。

这么看来,优地科技拥有文娱餐饮休闲配送机器人优小弟、智慧酒店服务机器人优小妹、室外无人驾驶配送车优小哥的产品矩阵,服务横跨文娱休闲、餐饮、酒店、商圈园区等多场景,似乎已经将这场竞争从百米跑升级为多人马拉松接力赛了。

据了解,定位文娱餐饮休闲配送机器人优小弟已是五代,这个由一个大置物柜、屏幕和底盘组成的机器人,可以实现迎宾引导、智能配送和广告营销等功能。基于多年来对文娱餐饮场景痛点与需求的深入理解,优小弟五代在整体设计更加简洁,双开拉门配合更大的置物空间,提高机身空间的利用率。还可实现一次配送多个包厢的酒水餐食。优小弟配备有激光雷达导航,无需铺设导轨,就能实现在复杂的商业场所内迅速移动,高效率完成配送工作。与此同时,服务人员减少重复劳动,释放人力投入实现更大价值的工作。

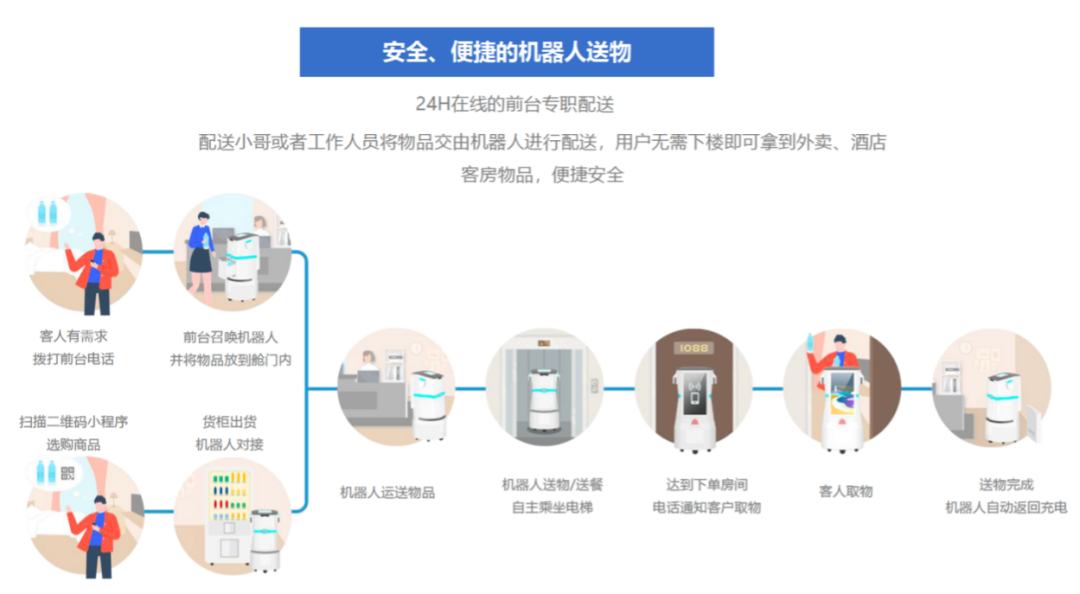

与优小弟相似,智慧酒店服务机器人优小妹能实现自主送物、客户引领、迎宾接待、信息宣传等功能,新一代优小妹体积变小、负重能力增大、智能化能力提升。而且,优小妹并不是作为单一的送物机器人而存在的,服务机器人厂商倾向于给出一套智能化解决方案,打通从购物到送货上房间的全链路,可匹配商城客需小程序和智能货柜。这套组合拳不仅在服务上更好地满足了住店客人的需求,也让酒店管理者捕捉、沉淀了以往缺失的数据,为运营决策提供更科学的依据。

据优地科技介绍,在酒店配送服务场景,其目前累计已经与8000多家B端客户合作,累计服务数亿人次。

相比室内场景,室外场景市场更广阔,但同时准入门槛高。室外路况复杂,导航、行走、避障要求高,单车成本也因研发和生产投入而增高。在实际应用层面,机器人需要打通快递、外卖系统,对数据安全能力的要求随之提升。

优小哥定位室外无人驾驶配送车,主要为外卖、快递公司承担3公里以内的短距离终端配送,代替外卖和快递人员完成封闭区域内的配送工作。新品优小哥三代匹配基于深度学习和多传感器融合的低速无人配送解决方案,最高可以同时配送近百件快递或外卖,可自主导航到收货人的指定地点,收货人只需用手机扫描无人车上的二维码进行取件,用户即可完成自主取货。

优小哥不仅可以在审核成本较高的封闭区域辅助人力,还可以在高峰期分担配送压力,在夜间等分散期减少人力需求,实现总体的降本增效。

目前,参与这一新兴场景竞争的企业包括新石器、白犀牛等创业公司,以及美团、京东等巨头。优地科技已与各大快递、外卖巨头达成业务合作,共同探索商圈、社区的最后三公里无人配送服务。

相较在单一场景挖掘,优地科技的系列产品选择“多场景”占位,显示了横向拓展的姿态,是这批服务机器人厂商中的佼佼者。商业化落地的前景日趋明朗,而差异化竞争将更多体现在技术壁垒和服务能力的纵向延伸。

2020年,优地科技连续拿到华住集团、如家、格林豪泰等国内领先品牌酒店集团的战略投资,以及君联资本、雪球资本、招商局资本、Convivialite Ventures等机构的投资。2021上半年,优地科技的销售收入比去年同期增长9倍。

“人工智能靠人工,机器人不像人”虽是一句戏言,但也反映了当前机器人行业的一些难题。服务机器人要攻克三大核心技术,即人机交互、环境感知和运动控制。

交互系统直接面向使用者,其中又包含了语音识别、面部识别、UI设计等环节,环境感知是机器人的“眼睛”,与之紧密相连的运动控制则是“身体”。技术瓶颈导致机器人能完成的任务有局限,制造成本也居高不下。市场层面,如何让客户接受,把现有技术成果落地也是一个难题。在这个高投入长周期的行业里,各个参与者也不得不去衡量资金投入和技术变现。近两年来,在技术研发和商业落地上,机器人行业都看到了曙光。

根据中国电子学会报告,预计2021年中国服务机器人市场规模将达到38.6亿美元,在2013-2021,年均复合增长率达到36%,远超国际市场增速。如今的竞争态势,每一个细分领域都已经跑出几个明星公司,在各自的优势场景里快速生长。如何巩固城池,在愈加白热化的市场中立于不败之地,根本上拼的还是技术能力和商业服务能力。

在今年的一次采访中,联想创投董事总经理王光熙告诉「真探AlphaSeeker」,目前投机器人公司的核心逻辑,还是看场景落地和技术。“一是从需求出发;二是看公司在技术、工程化、产品化、服务客户方面的能力是否有积累。”

这些难题与考核标准放到优地科技身上,凸显了三大优势:

第一,产品可以快速落地、多场景产品量产。自从2016年推出第一代主要应用于酒店、商场等室内大平层的机器人“优小妹”,优地科技陆续推出“优小弟”、“优小哥”,并根据客户实际需求去优化迭代。目前,其系列机器人产品已经实现在文娱餐饮休闲、酒店等多个场景实现量产出货, 并在细分场景做到领先地位。打下了室内场景的基本盘,优地科技也正在加快室外配送业务的拓展,预计今年年底,将进行大范围的商用规模落地测试。

第二,扎实的技术实力。研发方面,2014年优地科技就成为了NVIDIA的合作伙伴,为众多客户提供基于视觉的Adas模组,团队拥有丰富的嵌入式研发经验和的移动GPU方案设计经验。

从服务机器人的几项核心技术来看:

SLAM:同步定位与地图构建 (Simultaneous Localization and Mapping)是机器人实现自主移动的关键技术。通俗来说,它解决的是三个问题,“我在哪里?”、“周围有什么?”、“怎么离开这里?”,用专业术语来说就是定位、建图和路径规划。优地科技自研的高精度云端建图、基于激光点云和特征匹配的定位核心算法、基于3D激光雷达和视觉的感知算法、以及通用的规划和决策算法正是为了让机器人去完成对自身和周边环境的空间认知,从而进一步实现路径规划。

差速底盘与运动控制技术:这是在执行过程中,机器人运动起来的关键。底盘有两轮、三轮、四轮之分。优地已落地、已量产的模块化机器人差速底盘技术和运动控制技术可便捷拓展产品线并满足不同场景的运动控制需求。

运算平台:优地科技的产品选用NVIDIA的Xavier平台作为基础运算平台。相较于CPU,NVIDIA的GPU更加灵活、适应性强,不用做一个场景,就得相应地换套方案和主处理器。芯片通用的特性也使得优地科技可以快速探索多个场景,成本下降亦立竿见影。

第三,人才优势与储备,这也是任何科技公司的“核心资产”。据了解,优地科技的核心团队来自通信设备供应商UT斯达康,也就是曾经红极一时的小灵通的缔造者,加上来自英伟达、百度、大疆、美团的优秀人才,优地科技始终保持研发团队约占总团队人数的三分之一以上,远超同行业研发人员1/6到1/10的占比。“高纯度”的人才储备,其驱动力是巨大:优地科技目前已取得近千项行业基础核心专利。

除了以上亮点,优地科技的优势还在于入场早,在上述场景中有成熟的应用积累,对于工程部署和机器人的保障运维已经搭建了一套行之有效的服务方案。而且,优地科技在多次融资中引入业务相关的战投方,使其能在合作中进行更为深度的结合探索。

机器人行业的想象空间大,不仅仅因为它们可以替代和协助人完成工作,也在于这是IOT和AI的重要入口,是未来实现全场景数字化的载体。

当前,中国机器人行业发展迅速,但还是有很多道槛需要一段时间来跨过。国产机器人产业链上游核心零部件,例如减速器、伺服电机和运动控制器等,依然是高度依赖进口,这导致机器人的价格和产能还是无法在短期突破瓶颈。

赛道里的明星创业者、新型机器人公司活跃,但是尚未出现像手机行业或是新能源汽车行业里如华米OV、“蔚小理”这样的国产领头羊。

挑战即是机遇,现在的百花齐放正是繁荣的前兆。服务机器人应用赛道很长,行业未来可期,得场景者,前景无量。